醫療險區分為兩種(二)

醫療日額

主要是依照住院天數給付固定額度,跟實際住院醫療花費沒有關係。

醫療日額是看住院幾天來給付,且手術理賠是規劃額度並乘以依手術難易比例來做計算,每一家保險公司日額保障內容都有一些差異性。

一般病房住院時,醫療費用是由實支實付來給付,而醫療日額它能另外給我們一筆理賠金,畢竟住院時沒有薪支收入,如果還有房貸車貸的話,醫療日額就能幫我們支付這一部份了,所以也有人說醫療日額是能支付我們生活費。

醫療日額有分『終身醫療日額』與『定期醫療日額』

終身醫療險日額

保費計算:繳費20年終身保障,保費是平準保費(終身保費很貴,如果預算有限,真碰不得,但當年齡大時就凸顯終身醫療險的優勢)

定期醫療日額

保費計算:一約一年,保費會隨著年齡增加而增加(也有少部份商品是以平準保費來計算),有一定承保年齡限制,如承保到70歲~85歲,當年齡大時就沒有任何醫療保障,但當年齡越大時,反而更需要保險

保障內容:有的保險公司會同時計設終身醫療日額與定期醫療日額,保障內容大同小異,主要是差在保費計算方式不同。

因為同樣是醫療日額,因為每家保險公司商品設計都不太一樣,像⋯⋯也有第三種醫療日額,是只有理賠住院病房給付,沒有理賠醫療手術,這種商品保費更便宜,或者只有單獨醫療手術險,只理賠醫療手術⋯⋯因為太復雜了,所以在這就不再多做比較。

理賠方式:以診斷書來申請理賠,診斷書可以開立很多張。

要注意:是否有理賠門診手術、是否有2-2-7條款限制

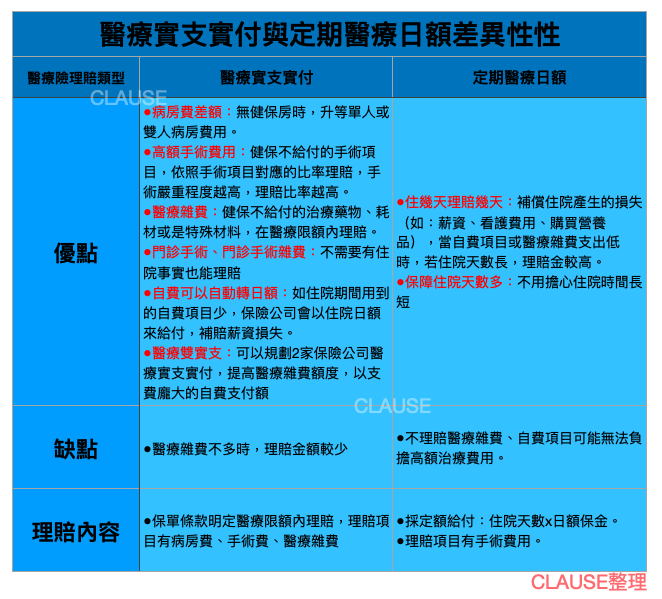

以下是醫療實支實付與醫療日額差異性,讓大家更了解保障內容: