https://www.clause.com.tw/wp-content/uploads/2023/01/截圖-2023-02-17-下午11.29.49.png

900

1440

sharon86425

/wp-content/uploads/2021/07/CLAUSE-logo3-300x139.png

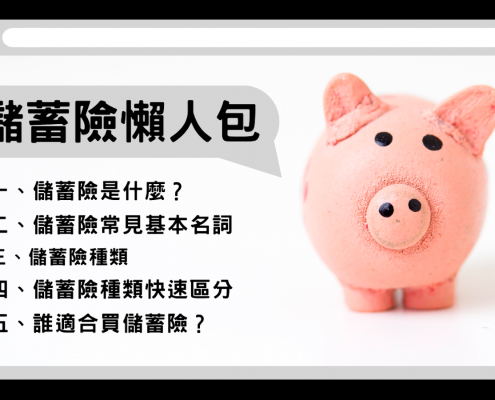

sharon864252023-01-04 22:46:262023-02-22 00:09:28【儲蓄險懶人包】種類特色、利率名詞、適合族群有哪些?(作者:小妤)

https://www.clause.com.tw/wp-content/uploads/2023/01/截圖-2023-02-17-下午11.29.49.png

900

1440

sharon86425

/wp-content/uploads/2021/07/CLAUSE-logo3-300x139.png

sharon864252023-01-04 22:46:262023-02-22 00:09:28【儲蓄險懶人包】種類特色、利率名詞、適合族群有哪些?(作者:小妤) https://www.clause.com.tw/wp-content/uploads/2022/12/買保險常犯的七大錯誤觀念!正確觀念從現在做起!.jpg

720

1280

sharon86425

/wp-content/uploads/2021/07/CLAUSE-logo3-300x139.png

sharon864252023-01-03 00:46:212023-01-04 22:39:08買保險常犯的七大錯誤觀念!正確觀念從現在做起!(作者:菓菓)

https://www.clause.com.tw/wp-content/uploads/2022/12/買保險常犯的七大錯誤觀念!正確觀念從現在做起!.jpg

720

1280

sharon86425

/wp-content/uploads/2021/07/CLAUSE-logo3-300x139.png

sharon864252023-01-03 00:46:212023-01-04 22:39:08買保險常犯的七大錯誤觀念!正確觀念從現在做起!(作者:菓菓) https://www.clause.com.tw/wp-content/uploads/2022/12/保經與業務員.jpg

471

622

sharon86425

/wp-content/uploads/2021/07/CLAUSE-logo3-300x139.png

sharon864252022-12-27 21:50:042023-04-24 15:09:46「保險經紀人」和「保險業務員」誰比較好?解惑常見問題

https://www.clause.com.tw/wp-content/uploads/2022/12/保經與業務員.jpg

471

622

sharon86425

/wp-content/uploads/2021/07/CLAUSE-logo3-300x139.png

sharon864252022-12-27 21:50:042023-04-24 15:09:46「保險經紀人」和「保險業務員」誰比較好?解惑常見問題 https://www.clause.com.tw/wp-content/uploads/2022/12/保險新手看這裡.jpg

619

1024

sharon86425

/wp-content/uploads/2021/07/CLAUSE-logo3-300x139.png

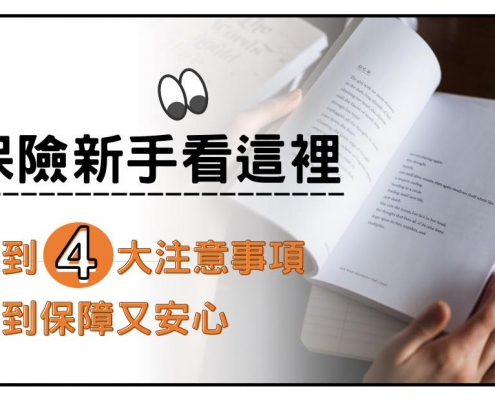

sharon864252022-12-20 19:28:042022-12-20 20:36:19保險新手看這裡!做到4大注意事項,買到保障又安心(作者:胖胖)

https://www.clause.com.tw/wp-content/uploads/2022/12/保險新手看這裡.jpg

619

1024

sharon86425

/wp-content/uploads/2021/07/CLAUSE-logo3-300x139.png

sharon864252022-12-20 19:28:042022-12-20 20:36:19保險新手看這裡!做到4大注意事項,買到保障又安心(作者:胖胖) https://www.clause.com.tw/wp-content/uploads/2022/12/新鮮人該買的高性價比保險.jpg

200

300

sharon86425

/wp-content/uploads/2021/07/CLAUSE-logo3-300x139.png

sharon864252022-12-16 15:18:552022-12-20 20:06:43新鮮人該買的高性價比保險,三個初入職場必備基本保障!(作者:胖胖)

https://www.clause.com.tw/wp-content/uploads/2022/12/新鮮人該買的高性價比保險.jpg

200

300

sharon86425

/wp-content/uploads/2021/07/CLAUSE-logo3-300x139.png

sharon864252022-12-16 15:18:552022-12-20 20:06:43新鮮人該買的高性價比保險,三個初入職場必備基本保障!(作者:胖胖) https://www.clause.com.tw/wp-content/uploads/2022/10/錯誤的作法:業務員說新生兒要在承保後再做檢查~~錯!新手爸媽看過來.jpg

844

599

哲別

/wp-content/uploads/2021/07/CLAUSE-logo3-300x139.png

哲別2022-10-31 18:18:032023-05-01 01:21:06錯誤的作法:業務員說新生兒要在承保後再做檢查~~錯!新手爸媽看過來(作者:微笑)

https://www.clause.com.tw/wp-content/uploads/2022/10/錯誤的作法:業務員說新生兒要在承保後再做檢查~~錯!新手爸媽看過來.jpg

844

599

哲別

/wp-content/uploads/2021/07/CLAUSE-logo3-300x139.png

哲別2022-10-31 18:18:032023-05-01 01:21:06錯誤的作法:業務員說新生兒要在承保後再做檢查~~錯!新手爸媽看過來(作者:微笑) https://www.clause.com.tw/wp-content/uploads/2022/05/新冠肺炎.jpg

900

1440

哲別

/wp-content/uploads/2021/07/CLAUSE-logo3-300x139.png

哲別2022-05-20 23:20:482022-05-30 15:14:09新冠肺炎COVID-19對商業保險的影響

https://www.clause.com.tw/wp-content/uploads/2022/05/新冠肺炎.jpg

900

1440

哲別

/wp-content/uploads/2021/07/CLAUSE-logo3-300x139.png

哲別2022-05-20 23:20:482022-05-30 15:14:09新冠肺炎COVID-19對商業保險的影響 https://www.clause.com.tw/wp-content/uploads/2021/11/通澎拷貝.jpg

861

674

哲別

/wp-content/uploads/2021/07/CLAUSE-logo3-300x139.png

哲別2021-11-01 11:59:442021-11-29 11:52:14保險也有通貨澎脹的問題(作者:選我)

https://www.clause.com.tw/wp-content/uploads/2021/11/通澎拷貝.jpg

861

674

哲別

/wp-content/uploads/2021/07/CLAUSE-logo3-300x139.png

哲別2021-11-01 11:59:442021-11-29 11:52:14保險也有通貨澎脹的問題(作者:選我) https://www.clause.com.tw/wp-content/uploads/2021/09/pexels-lukas-590041.jpg

556

428

哲別

/wp-content/uploads/2021/07/CLAUSE-logo3-300x139.png

哲別2021-09-11 15:16:152023-03-24 14:33:38罐頭保單中的定期險就真的便宜嗎?終身保險保費真的貴嗎?(作者:娜娜)

https://www.clause.com.tw/wp-content/uploads/2021/09/pexels-lukas-590041.jpg

556

428

哲別

/wp-content/uploads/2021/07/CLAUSE-logo3-300x139.png

哲別2021-09-11 15:16:152023-03-24 14:33:38罐頭保單中的定期險就真的便宜嗎?終身保險保費真的貴嗎?(作者:娜娜) https://www.clause.com.tw/wp-content/uploads/2021/07/成交握手.jpg

813

1332

哲別

/wp-content/uploads/2021/07/CLAUSE-logo3-300x139.png

哲別2021-07-07 17:59:362021-11-29 11:59:05您與業務員距離優缺點

https://www.clause.com.tw/wp-content/uploads/2021/07/成交握手.jpg

813

1332

哲別

/wp-content/uploads/2021/07/CLAUSE-logo3-300x139.png

哲別2021-07-07 17:59:362021-11-29 11:59:05您與業務員距離優缺點