初次購買保險不慌亂,教你用金字塔概念規劃保險!(作者:選我)

金字塔,顧名思義就是一層一層往上,購買保險也是如此,從最基礎的優先投保,一步一步做規劃,任誰都不希望花了錢卻無感,也須依據自身狀況評估、補強保障,所以在規劃保單時,我們可以藉助「保險金字塔」的概念幫助我們規劃保險,去假想以金字塔型式表示購買順序。

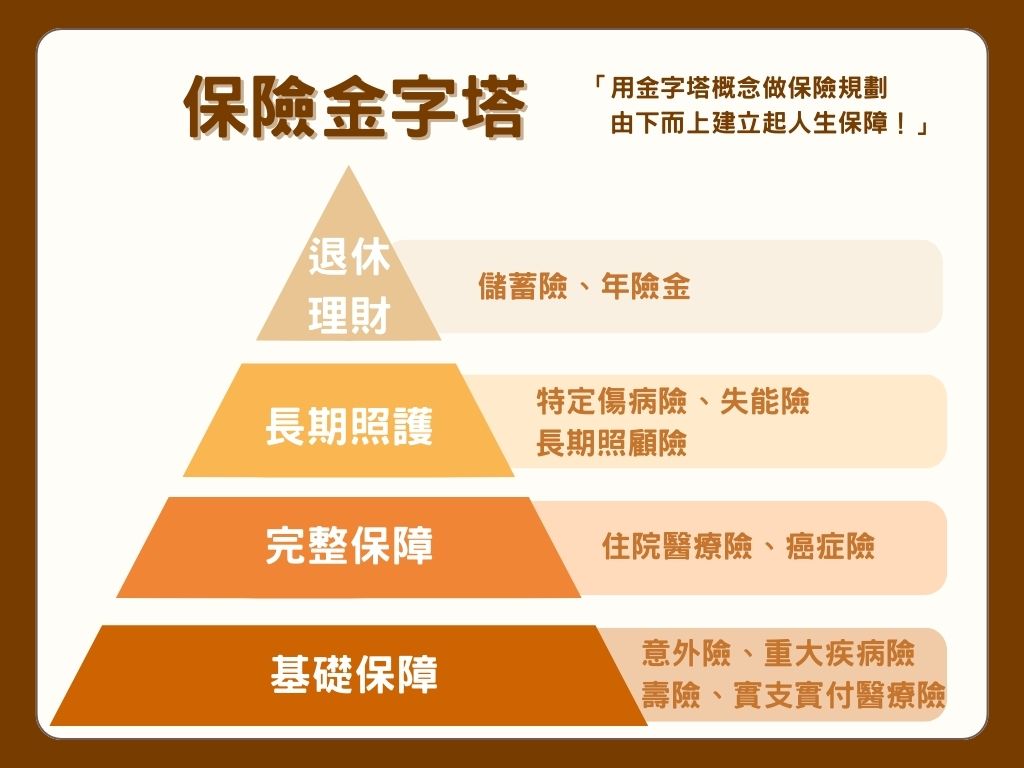

第一層是基本的險種,應該優先購買!等到第一層地基穩固後,再購買第二層險種,加以補強享有完整保障;而第三層是保障齊全後,再考慮要不要購買的險種,而最高層則是為未來做投資理財規劃的保險。大概了解之後,接下來分別逐一認識四層的詳細說明且保險內容主要有哪些吧!

金字塔底層:基礎保障,應優先購買

第一層打穩最基本保障的險種,著重在家庭保障,及考量個人工作、收入及家庭負擔及風險,最基礎的保障需求,都是高性價比的必備保單,也可以自由運用。大致上為一次性給付,在符合理賠條件後,便給予理賠金,除了可以支付醫療費用之外,還可以彌補看護或療養費用、後續的醫療器材費用,以及無形的薪資損失等等。基礎保障的保險有以下:

- 壽險:「人壽保險」的簡稱,指的是當被保險人在保險期間內因意外或疾病死亡或完全失能的保險,受益人可以獲得保險金的一種保障方式,可以保障家人,留下一筆身後金,適合背負家庭經濟責任的人。

- 意外險:發生意外傷害事故,從受傷到失能或死亡所理賠的保險。

- 重大傷病/疾病險:有重大傷病、重大疾病、特定傷病三種保單,保障多項疾病但是傷病內容都不太一樣,目前以對應健保制度的「重大傷病險」較為蓬勃。

- 實支實付醫療險:保障自行負擔及不屬全民健保給付的住院醫療費用,在投保的醫療額度內,用多少賠多少。

金字塔第二層:儲蓄性給付,依自身需求,完整、強化保障

第二層是將個人保障規劃更完善,或是補強的險種,做到持續性給付,但要注意其保障範圍以及理賠金,是否真能夠支應所需的醫療費,或是生活費用。 分別有以下:

- 住院醫療險:專門理賠住院治療期間的花費,彌補就醫期間的損失,以便獲得良好的醫療品質。

- 癌症險:專門理賠不幸罹癌的保險,主要依療程分項給付,只要有進行約定的治療項目,都可持續提供保障,例如:癌症治療。

金字塔第三層:長期照護

符合理賠條件的失能、失智或是殘廢狀況時,能領取照護金,支付生活與照護費用。分別有以下:

- 特定傷病險:現在正名為「嚴重特定傷病保險」,疾病的名稱與定義全部統一,基本上保障22類嚴重特定傷病,其中包含嚴重阿茲海默症、帕金森氏症、心臟瓣膜開心手術、嚴重肝硬化…等。

- 失能險:又稱為殘能險,保障因意外無法工作時的部分花費,為一次性給付,並依據失能等級表理賠,根據失能等級表上1~11 級數,按照失能的比例一次給付保險金(5%~100%)。

- 長期照顧險:簡稱長照險,當需要他人長期照顧時,提供分期給付照顧保險金,以社會保險的方式為長照服務提供財源。

金字塔最高層:為未來找想,退休理財規劃

當保障都做足,並行有餘力時,我們可以視情況而定,評估是否需要購買以保障未來、退休後生活為主的保險,彌補退休金不足缺口。 分別有以下:

- 儲蓄險:以儲蓄為重點的生存保險。該項保險可以為子女儲備教育費用、結婚資金或立業資金或未來有想要創業等等。

- 年險金:抵抗長壽風險,避免人們落入活得太久卻無錢可花的窘境,只要被保險人生存,被保險人通過年金保險,都能在一定時期內定期領取一筆保險金。

總結以上,透過「保險金字塔」的概念,對於第一次購買保險的人來說,可以快速了解該如何做保險規劃,並且循序漸進的購買,當然保障未來生活為前提的保險CP值較高,但是在購買前,還是要仔細做功課,也可以詢問專業人士再衡量是否需要購買喔!