醫療實支實付的功能(作者:Hanna)

在現今資訊發達的世代,每人人手一機,各個資訊都能透過網路了解,其中包含了保險⋯⋯很多人都知道醫療實支的重要性,在此篇介紹醫療實支實付,讓大家能多了解它的功能,並以醫療收據教大家如何看理賠,核對理賠金是否有誤。

醫療實支實付的三大功能

病房費用或稱『病房限額』

主要給付:病房費、膳食費、特別護士以外之護理費

病房費舉例:如果以醫療實支限額為2000元

- 如果住雙人病房1500元,則醫療實支實付理賠為1500元(在2000元限額內,花多少賠多少)

- 如果住單人病房3000元,則醫療實支實付理賠為2000元(限額為2000元,理賠上限就2000元)

如果規劃雙醫療實支就理賠二倍就是4000元(如果醫療實支各是2000元限額)

膳食費舉例:住院期間在醫院的膳食費都能支付(如上例醫療實支實付上限就是2000元,是包含病房費用及膳食費),但如果是住院期間在外面買來吃是不給付的。

『下面有案例,可以對照醫療收據對照橘框理賠項目』

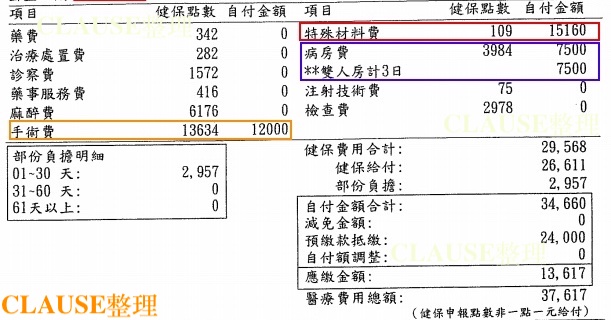

收據病房費為雙人房計三日花費7500元

『醫療費用』或稱『醫療雜費』

主要給付:醫師指示用藥、血液、掛號費及證明文件、來往醫院之救護車費、超過全民健康保險給付之住院醫療費用(如:自行碎化鼻塞棉、微創動力旋轉刀、心臟支架⋯⋯等特殊材料費)

『下面有案例,可以對照醫療收據對照紅框理賠項目』

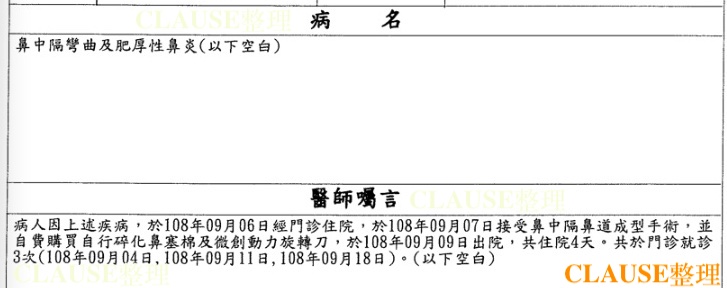

這邊特殊材料費在指診斷書中所寫的自費項目『自行碎化鼻塞棉及微創動力旋轉刀』,費用15160元

手術費用

主要給付:依全民健康保險規定其保險對象應自行負擔及不屬全民 健康保險給付範圍之手術費核付,並對照手術名稱依比率去計算理賠。

『下面有案例,可以對照醫療收據對照橘框理賠項目』

手術費用如收據費用12000元

理賠案例

醫療實支實付申請理賠是以收據來申請理賠,以下診斷書及收據都有,就不多作說明客戶狀況

在這說明理賠明細,教大家如何看理賠怎麼教,說明一下客戶規劃計劃二醫療實支實付(一天理賠1500元病房費)

『一般住院院費用』主要給付:病房費,花費是7500元,備註住院四日,所以實付金額6000元,

計算方式:1500元*四天=6000,已經理賠到上限。

『醫療費』主要給付:超過全民健康保險給付之住院醫療費用,花費是18117元

(收據:特殊材料費+部份負擔=15160+2957=18117元)

『手術費』主要給付:依全民健康保險規定其保險對象應自行負擔及不屬全民 健康保險給付範圍之手術費核付,並對照手術名稱依比率去計算理賠,花費是12000

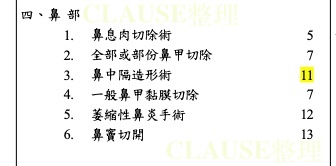

手術費理賠上限是看『外科手術費用』,客戶規劃計劃二醫療實支實付,其限額為180000

限額再乘手術比率如下圖鼻中隔造形術 比率是11%:180000*11%=19800元為理賠上限,所以手術費12000元在19800內,所以全部理賠。

當然,假設花費在25000元,那麼理賠最高理賠19800元就是上限了

規劃保險一定要規劃到醫療險,一定要認識醫療實支實付,在累積到資產前不要讓醫療費用成為負擔,畢竟醫療險的理賠範圍算是最廣範。

疾病住院

理賠醫療險(醫療日額及醫療實支實付)

(門診手術:動的手術沒有住院會理賠)

意外住院

理賠醫療險及意外險

(如果意外沒有住院只理賠意外險:包含意外實支實付,如果骨折未住院會依意外日額額度乘骨折部份來理賠)

癌症住院

理賠醫療險及癌症險

如上述,不論是疾病住院、意外住院、癌症住院、甚至門診手術⋯⋯醫療實支實付都可以給咐到,所以醫療險理賠範圍是最廣範,可見醫療實支實付的重要性。

(醫療實支實付是需要住院才能申請理賠,除了門診手術可以理賠不需要住院)