買保險常犯的七大錯誤觀念!正確觀念從現在做起!(作者:菓菓)

小心!這些錯誤觀念可能會害你保了保險卻沒保到保障,不管是買保險前或是買完保險後,保險新手容易犯的七大錯誤觀念,就連買了幾十年的保險老手都會忽略的問題,這裡一次告訴你,從現在建立買保險的正確觀念,一定要好好審視自我需求,不因一時疏忽而被業務員話術了!

錯誤一、保險有買有保障,不用管買了什麼險

「買過什麼保險?保額是多少?」如果連最基本的條款項目都回答不出來,那你可能要小心了!真的有保對保險嗎?保險最初的精神是:讓我們在發生意外時能多一層保障,不同需求的保險當然保障不同,誰都不希望買了保險卻無法理賠,而不同搭配的保險項目,保障程度當然也不同!

解決問題的相關保險:醫療險、重疾險、癌症險、意外險,以醫療險舉例來說:以目前市面上的險種來看,實支實付醫療保單可支付住院衍生的開銷和重大手術費用;而癌症險專門針對癌症的密集花費;重疾類保險則在罹患重大疾病時,第一時間給予一筆保險金以供治療。

也建議保險應先從保障的六大險種買起,如果還有預算,再來考慮有投資性質的儲蓄險或投資型保單等。

正確觀念:判斷「自我需求」再買對保險才有保障。

錯誤二、保險買愈多愈有保障

買保險絕對要量力而為,如果因為買保險而花掉太多薪水,讓生活過得毫無品質,那還不如不要買。可以用雙十理論來看,最多能花多少薪水買保險:「用每年全部收入的1/10,買到年薪10倍以上的保障」。

保險公司又不是慈善事業,保費繳不出來時,保障當然也就終止了!

也可以使用應備、已備、缺口 三面向來判斷:

- 可能浪費:應備 - 已備 < 0

可能造成沒有必要的浪費,或許有必要降低保額或刪減保單。例如責任只需要200萬就能滿足,但卻買了1,000萬的壽險保額,多出800萬保額的保費,對於個人及家庭而言就是一種不必要的浪費。

- 產生缺口:應備 - 已備 > 0

目前個人或家庭存在保障不足的缺口。因此有必要提高保額或添加保單。

- 才能安心:應備 - 已備 = 0

唯有當應備等於已備的時候,才叫做剛剛好,表示我們的每一分錢都已花在刀口上。

正確觀念:先求有再求好,保障項目足夠才是重點。

錯誤三、只要有買保險,不管發生什麼事一定會賠

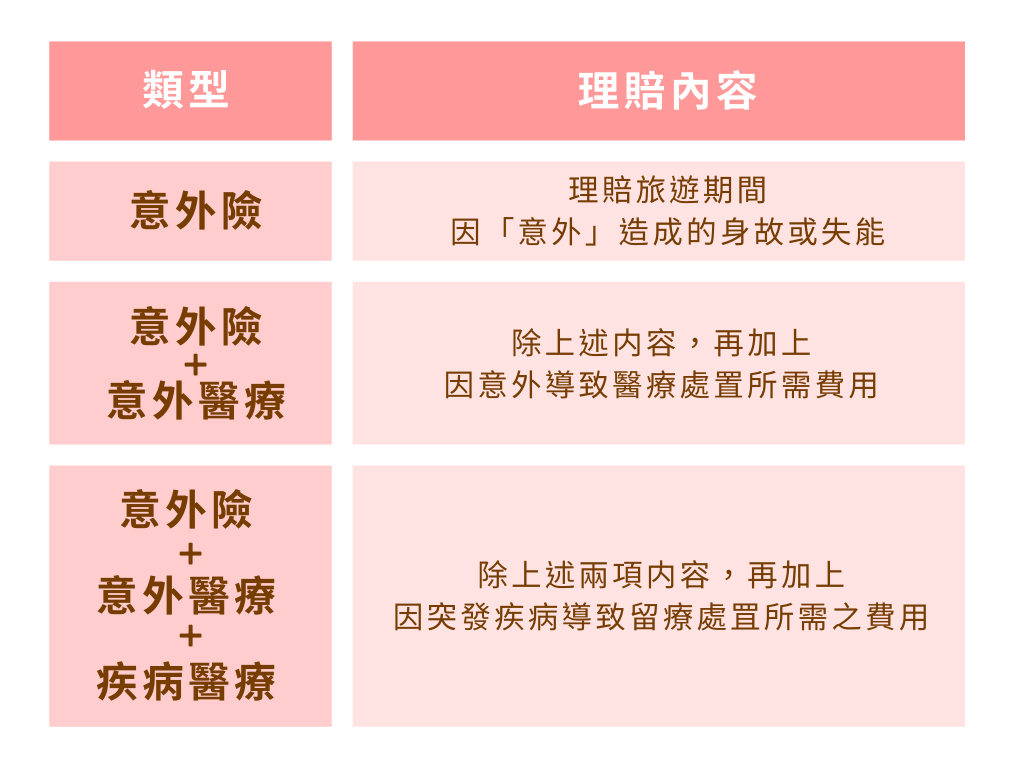

因每家保險公司、每張保單的設計皆有所不同,因此建議在選購保單時,必須視自身需求詳細檢視保單理賠內容條件,才能夠在面臨風險時獲得最適當的保障。

以醫療險來看的話,許多人買了醫療險,會覺得不管生什麼病都會賠,錯!

每張醫療保單保障範圍不同,有些看門診不會賠,有些剖腹產不會賠。再者,理賠金額也差很多,從住院一天最高賠償500到3000元以上都有。

而不同保項理賠費用也大不同,舉例來說:

正確觀念:保險條款複雜 ,了解保項再買!

錯誤四、等有需要再買就好了

從需求上來說,這個想法似乎很合理,但是買保險是針對未來不確定性的風險預先做好準備,以應付因意外或疾病發生時所要支出的費用開銷,透過保險理賠減輕經濟負擔或作為醫療費用補償。

而重要的一點是,保險公司都是以盈利為目的的,所以保險公司不會承保已經發生或者即將大概率發生風險的人群。

所以當你覺得你要能用得上了再去購買,這時候往往都是買不了,又或是無法立馬生效。

舉個例子:

如果你已經生病了再去買醫療險,保險公司大概率都是拒保或延期承保的,且就算運氣好承保了,當前的疾病屬於既往症,保險公司也不會賠。

況且在等待期的設置,也就是說,在等待期內出險,保險公司都只會退還保費,而不會理賠。

等待期根據不同的險種、產品,具體的期限都不同,一般在90—180天之內因此千萬不要在用保險的時候才想起來保險,因為那個時候往往都已經沒有資格購買了。

因此買保險要及早,因為像是保障型保險通常需要健康的體況,才能用一般費率正常承保。

正確觀念:及早規劃,以備不時之需。

錯誤五、跟親朋好友買保險最可靠「人情保單」

很多朋友的第一份保險購買,都是通過自己的親戚熟人來購買。和熟識的人購買保單,容易因為人情壓力而買了各種新保單,在考量經濟能力下而把舊保單解約,如果不懂得比較,有可能買的新保單保障內容還不如舊保單。

此外,還有些人在請領保險給付時發生問題,但業務員是認識的人,反而不好意思把話講清楚,所以尋找保險業務員時,最好還是以對方的專業能力做為首要考量。

各家保險公司的產品各有特色,在不同險種設計上各有其優缺點,買東西貨比三家,買保險也一樣,一定要針對自己的需求,多聽、多看幾家保險公司服務人員幫妳做的規劃,再投保。

很多人並不了解自己需要什麼樣的保障,僅僅只是因為「幫襯業績」,最後每年花了上萬元的保費,自己也不知道究竟保障了什麼,而且基本上保額都很低,實用性很低。

所以購買保險一定要自己懂一些,挑選適合自己情況的產品,方案。

正確觀念:貨比三家,以對方的專業能力為首要考量。

錯誤六、不用誠實告知,就算隱瞞保險公司都會賠

如果我們在事前就違反了合同約定,沒有做到如實告知,最後發生風險了卻得不到理賠,違反誠實告知義務而被解約,保險公司無須返還已繳的保費。

保險法規定:「投保超過兩年,保險公司不得解約」,但其實投保滿兩年,保險公司仍可拒賠保戶故意隱瞞的疾病。健康告知事項請誠實,被保險公司發現隱瞞病史,不僅會被退保,已經付的保費不能拿回。

- 投保人故意隱瞞事實,不履行如實告知義務的,或者因過失未履行如實告知義務,足以影響保險人決定是否同意承保或者提高保險費率的,保險人有權解除保險合同。

- 投保人故意不履行如實告知義務的,保險人對於保險合同解除前發生保險事故,不承擔賠償或者給付保險金的責任,並不退還保險費。

正確觀念:如實做健康告知是投保的基礎原則。

錯誤七、保險買對就好,以後都不用再檢查

許多人買了保險就放著,幾乎從不拿出來翻閱,這絕對是錯誤的行為!

在人生每個不同的階段,身分變換時,所肩負的責任跟著不同,所遇到的問題和現實狀況各有不同,保障需求及規劃自然也不同,例如成家立業時,保障加重,但走入退休生活,醫療保障及年金保險宜加重。

「保單健診」定期檢視保單並適度調整保障內容,彌補保障缺口,釐清自我需求。定期檢視,保單內容應隨著人生階段而增減,可以避免多餘的開銷。

各家的保險內容不同,難以比較保單優劣,或是不知如何汰換。建議透過專業業務員,定期幫我們檢視、比較保單,將保障較低、保費較高的保單汰換,進一步達到節省保費的目的。

最好徹底做一次保單健檢,才能真正了解自己錢花到哪、買了什麼保障,並決定還要不要繼續

正確觀念:定期「保單健診」,彌補缺口。