罐頭保單中的定期險就真的便宜嗎?終身保險保費真的貴嗎?(作者:娜娜)

終身保險保費貴,規劃定期險就好,這是目前的網路上趨勢,因為罐頭保單的出現,標榜用低保費買高保障,所以深得大眾喜愛,本文章是讓大家多了解定期險與終身險的優缺點,讓看到本文章的人多了解差異性,在此特別說明並沒有說那一個比較好?那一個比較差!畢竟青菜蘿蔔各有人喜愛,也讓大家多了解一下。

以保險來說,大部份保險在規劃時都會詢問年齡,所以保險跟承保年齡有很大的關係,其年齡越大相對保費也就越貴,當然保額也與保費成正比關係,上述保費與年齡成正比其實大家都知道,所以在這舉個例子比較清楚明白,以目前巿罐頭保單來講:

新生兒保單 0歲 男生 罐頭保單內容:

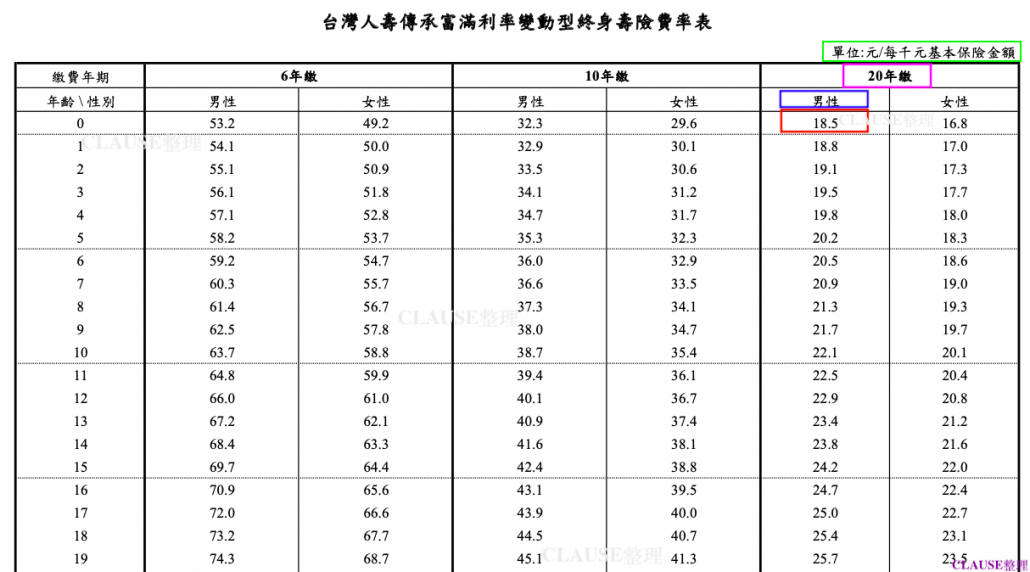

傳承富滿利率變動型終身壽險/20年期/10萬/保費1850元

一年定期防癌健康保險附約 (YCC)/1年期/300萬/保費1170元

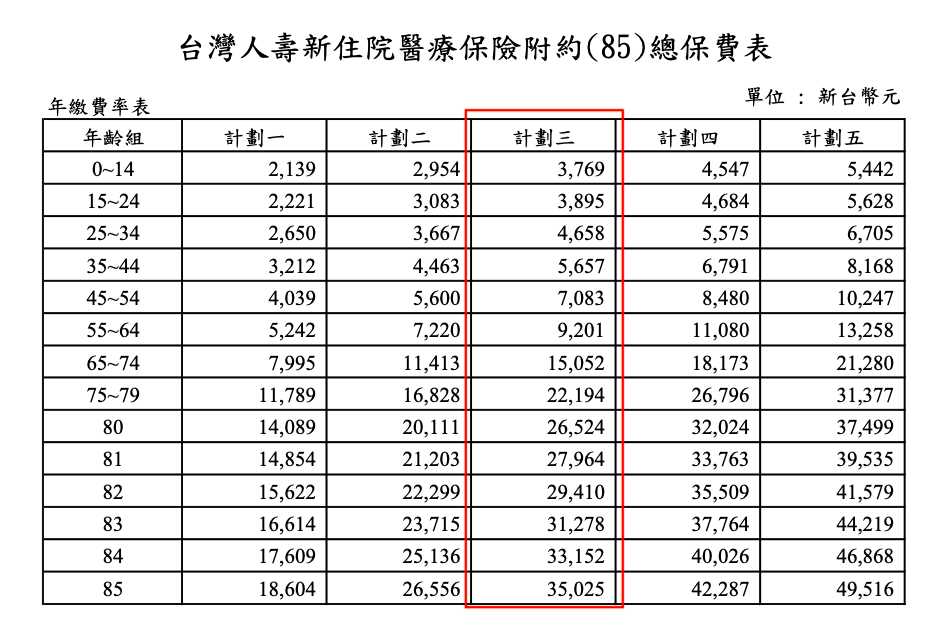

新住院醫療保險附約(85) (HNRC)/1年期/計劃三/保費3769元

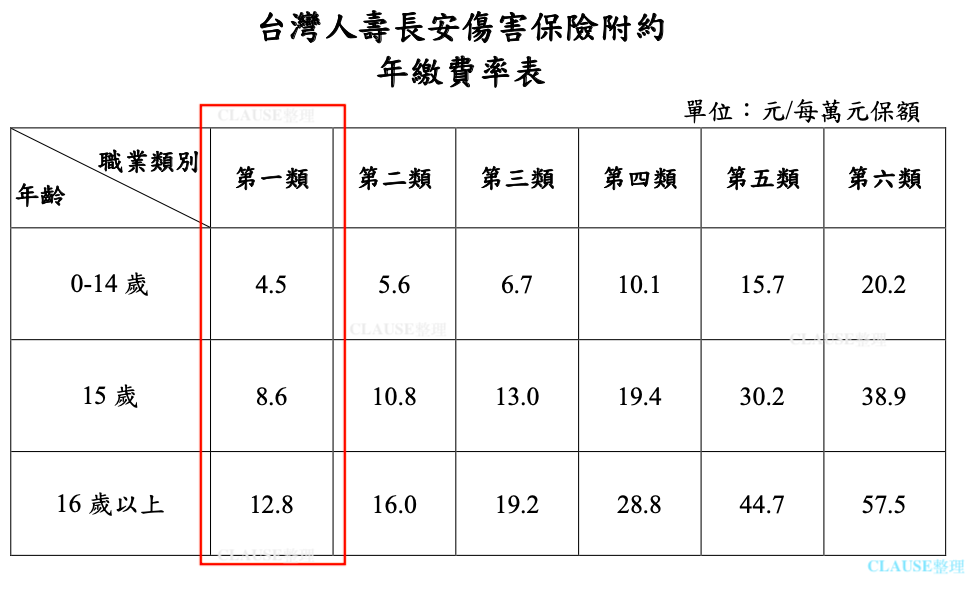

長安傷害保險附約 (SPAR)/50萬/1年期/保費收195元

年年平安傷害醫療附加條款(一般實支) (SMR2A)/3萬/1年期/保費收489元

總繳保費

- 傳承富滿利率變動型終身壽險/20年期/10萬,總繳保費:18.5 X 100(保額10萬/1000)=1850元 X 20年=總繳保費37000元,保障到110歲。

(如果是30歲男女為例,保額10萬:男30歲保費3030元,20年總保費60,600、女30歲2780,20年總保費55,600元)

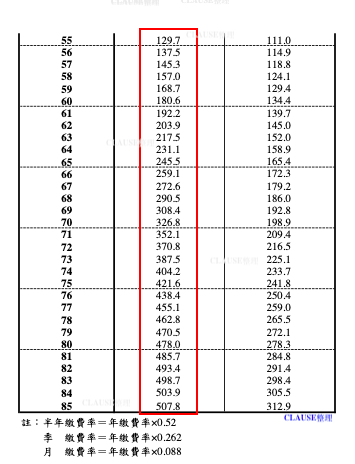

- 一年定期防癌健康保險附約 (YCC)/1年期/300萬,總繳保費:(0歲+1歲+2歲+3歲+4歲+~85歲)*300(300萬/每萬元保險金額)=總繳保費3,490,230元,保障到85歲,以上是以0歲到85歲保額300萬不變下的總保費。

(如果是30歲男女為例,保額300萬:男30歲繳到85歲,總繳保費3,455,220元、女30歲繳到85歲,總繳保費2,345,400元)

- 新住院醫療保險附約(85) (HNRC)/1年期/計劃三,總繳保費:(0歲+1歲+2歲+3歲+4歲+~85歲)=總繳保費806318元,保障到85歲(以上是以0歲到85歲保額計劃三不變下的總保費)

(如果是30歲男女為例,保額計劃三:男女保費一樣,30歲繳到85歲,總繳保費687,543元)

- 長安傷害保險附約 (SPAR)/1年期/50萬,總繳保費:(0歲+1歲+~14歲) X 50+(15歲 X 50) +(16歲+17歲+~70歲)X 50=(67.5 X 50) +(8.6 X 50) +( 704 X 50)=總繳保費39005元(SPAR續保到70歲

(如果是30歲男女為例,保額50萬:男女保費一樣,30歲繳到70歲,總繳保費26,240元)

3375+430+35200

年年平安傷害醫療附加條款(一般實支) (SMR2A)/1年期/3萬,1萬保額163元,保額3萬就是489元,繳保費是489 X 71(0歲~70歲)=總繳保費34719元

(如果是30歲男女為例,保額3萬:男女保費一樣,30歲繳到70歲,總繳保費20,049元)

如上罐頭保單內容,從男0歲到續保最後一天承保年齡,其總繳保費為4,407,272元(光YCC一年保費就3,490,230元)

如果以上內容更改內容如下:

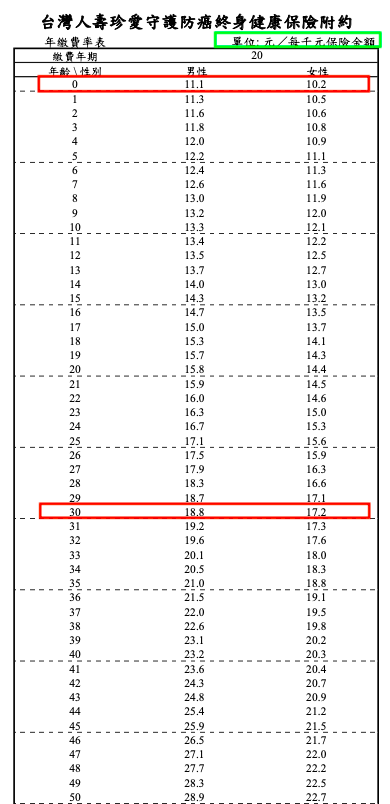

YCC改成T05K2(珍愛守護防癌終身健康保險附約),保額一樣是300萬,一樣是一次性給付癌症險。

珍愛守護防癌終身健康保險附約(T05K2)/20年期/300萬,總繳保費33,300 X 20年 =666,000元,一樣是台壽的主約,一樣HNRC醫療實支(大部份的醫療實支實付都是定期險),一樣的意外險(一般意外險為定期險),改了癌症險,其總繳保費為1,583,042元,整整差了2,824,230元

然而為什麼大家都會選擇定期險來規劃

以新生兒保單 0歲 男生

YCC/1年期/300萬,保費為1170元

T05K2/20年期/300萬,保費為33300元

如上比較,一開始T05K2保費為33300元,說真的保費太貴了,同樣保額下YCC卻只要1170元,保障一樣但保費就差很多,所以大部份都會選擇YCC,然而大家都沒有看到定期險保費會隨著年齡增加而調漲(上有YCC費率表),到了年老更需要保險時,卻發現保費貴到繳不起,大家都只看到一開始的保費便宜,卻沒有想到年老時保費貴到繳不起。

(會以YCC與T05K2來比較是因為都是屬於一次給付癌症險,且都是同一家保險公司,差異性就是一個是定期險,另一個是終身險)

當然此文章並不是在講定期險不好,終身險比較便宜,換個想法,在定期險在年輕時保費便宜,終身險也是一樣,如果上述內容改一下呢?

定期險與終身險搭配規劃

YCC/1年期/300萬,保費為1170元,可以續保至85歲

T05K2/20年期/100萬,保費為11100元,可以保障至110歲

(如果是30歲男女為例,保額100萬:男30歲保費18800元,20年總保費376,000、女30歲保費17200元,20年總保費344,000元)

當小朋友30歲時,T05K2早已繳費20年終身保障,而30歲可能結婚生子是責任最重的時候,而YCC保額300萬保費要3090元,還不算貴

當40歲,YCC300萬保費就要11070元,如果覺得貴,可以調降YCC至200萬,保費變成7380元

當50歲,因為YCC變的很貴,且這時小孩大了,且本身責任也輕了,YCC或許可以調降至100萬或解掉,如果解掉,至少還有T05K2終身一次性癌症險保障,如果真的發生什麼癌症風險,至少還有100萬可以做治療。

以定期險來說,它的優點是隨時可以隨著年齡的不同,因應需求而做變化,甚至身體健康時還能做加保(如果主約減額繳清則無法),如上以定期YCC來補強,並隨著年齡責任減少來做變更,並以終身T05K2來保障最後的尊嚴,為什麼是終身T05K2是保障尊嚴,現在平均年齡是80.9歲,如果不小心活超過85歲,那麼未來會沒有醫療實支,甚至定期險都沒有,如果沒有終身險種來保障,那麼年老之後可能會因為醫療費而造成子女的困擾⋯⋯因為久病無孝子,至少可以把理賠金留給願意照顧我們的人,這也是終身險的優勢。

結論

定期險:在年輕時保費很便宜,且可以隨時調整保額,如果健康也可以隨時加保,缺點是保費會隨著年齡增加而增加,很多定期險45歲之後保費會三級跳,要注意,且續保年齡有上限,但年齡大更需要保險,定期險在年齡大時保費會更貴,且很多都在75歲時就沒有保障了,這是定期險要去注意的地方。

終身險:與定期險比較保費貴上許多,如果以YCC保額300萬與T05K2保額300萬來規劃,T05K2保額300萬一般大眾根本就買不起,但以總繳保費與保障年齡來計算,其實終身險便宜許多,如果預算比較高是可以以終身險來規劃,缺點一開始保費高出許多,需要有更高預算來規劃,但終身保障。

適時的以定期險與終身險來做搭配規劃,其實保障效果會好,不但能避免年老定期保費高到無法負擔,又可以保障80.9歲之後,至少年老時不會造成家庭負擔⋯⋯

上面例舉罐頭保單只是單一家保險公司,如果規劃是多家保險公司的定期險罐頭保單,大家可以認真的去細算一下,其實總保費是很可觀的,如果有規劃終身與定期搭配,在20年過後,保障就終身,定期則可以保留醫療實支來支付龐大醫療支出,這樣年老保險費就不會高的嚇人⋯⋯當然有的醫療實支後期保費也是很嚇人的,所以在規劃時一定要注意後期保費費率表。

小編小時候看到自己年老的爺爺,因為年紀大而疾病、失能,看到家人與兩位叔叔為了照顧爺爺的事,為了看護及醫療費而起爭執,請看護、看病錢要三家庭出⋯⋯這種長期的費用支出真很可觀,所以失能險與醫療險真的很重要,當然,每個人的想法看法都不一樣,只是分享小時候看到的事來分享,希望能給大家有不同的思維。