日額給付v.s.實支實付,醫療險理賠方式哪個好?案例比較(作者:傑克)

醫療險是什麼?

「醫療險」專門理賠住院治療期間的花費,由於「住院」通常為理賠前提,所以又稱「住院醫療險」。依理賠方式大略可概分成兩種類型:「日額給付」和「實支實付」,這兩項是常拿來討論比較的醫療險重點,那他們各有哪些特色和優缺點呢?

住院時,三種醫療花費比例:

大致可分為三種:病房費、手術費、雜費。

- 病房費:住院時病房的相關費用。

- 手術費:保單上,相關手術扣除健保給付費用後的費用。

- 雜費:除了以上兩項之外的其他費用,如:掛號費、藥費、材料費等。

根據健保局的統計,住院醫療花費裡,病房費佔23%、手術費佔13%、其他雜費佔了64%;所以最容易造成病患財務壓力的就是「醫療雜費」。

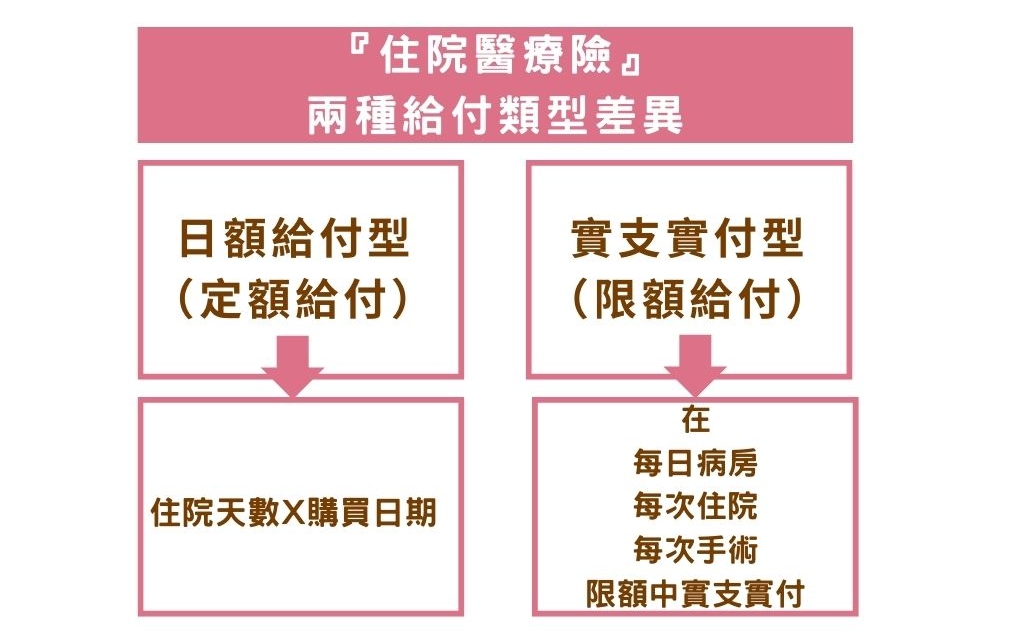

定額「日額給付」v.s. 限額「實支實付」,差別在哪裡?

日額給付:依照天數給予固定金額

日額給付:依照天數給予固定金額

固定的概念,又稱為「定額給付」,保戶不管是發生住院(例如一般或加護、燒燙傷病房),甚至是門診及住院手術,都是按一定金額再乘以一定住院天數來給付。

- 特色:請理賠時不需收據,是以住院天數為理賠標準。

- 優點:如果保額高、實際費用低,有機會理賠金額>實際支出。

- 缺點:不理賠醫療雜費、自費項目,可能無法負擔高額治療費用。

- 主要給付:1.住院醫療2.住院前後門診及出院療養金 3.燒燙傷住院給付 4.加護病房住院給付5.手術醫療保險金等。

實支實付:上限內花多少賠多少

又稱為「限額給付」,憑醫療收據來申請給付,就是保單會至少分別提供每日病房費用、每次住院費用及每次手術費用的一定限額。用醫院收據(正本或副本)向保險公司申請,並在限額內實支實付。

- 特色:在於能配合實際醫療支出來填補經濟損失。

- 優點:許多醫療相關支出都可以用雜費項目申請給付。

- 缺點:有額度上限,若您實際花費超過額度,理賠保險金不會多給您。

- 給付涵蓋:住院病房費差額、高額手術費、住院期間自行負擔的敷料、醫師指示用藥、掛號費及證明文件及其他外科手術特殊材料等雜費。

案例比較:以住院為例

情境一:病房費

兒童因扁條線發炎住院 5 天,雙人房一天自費 1800 元,共花費 9,000 元。

情境二:住院手術費理賠

子宮肌瘤開刀採用腹腔鏡,含材料費(自費的脊椎融合器、或防沾黏貼片等)共花費 6 萬。

注意,這裏數萬元的材料費,必須由實支實付的住院醫療雜費中給付理賠,而不是手術費。

綜合以上,當然不是每一次的醫療費用支出,都一定是健保全部給付;到底哪個比較好呢?還是要依照您的醫療情況做判斷會比較準確,再者,保險的重要意義在於「補貼實際損失」,而不是想要靠保單來「賺錢」。不過會較推薦,優先選擇有「補貼實際損失」概念的「實支實付」型保單,畢竟雜費項目涵蓋許多種類,金額不等範圍大,所以,挑選醫療險時,建議挑選有這類項目的商品,保障會比較完整喔。