新冠肺炎COVID-19對商業保險的影響

新冠肺炎COVID-19從2020年初開始在全球開始大流行,至今已經將近快二年半,台灣從原本清零的政策到現在與病毒共存,現在全台每天以破萬的確診人收在增加,然而疫情讓大家比較注意是防疫險,因為就連小編也是追著保險業務員希望能趕快規劃防疫保單,甚至半夜起床是為了上線投保防疫保單,因為COVID-19導致保險業務員被客戶追著跑,到處都可以看的到有人為了投保防疫保單而在排隊奇特景像。

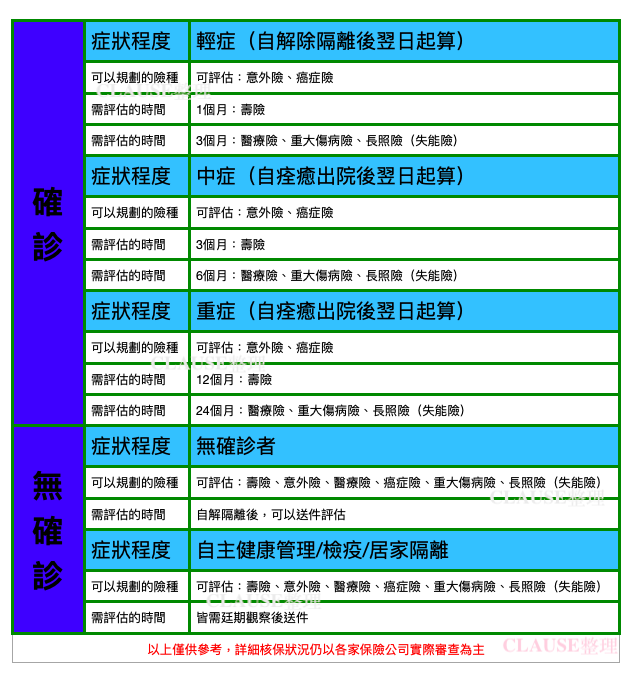

台灣在與病毒共存的情況下,疫情確診人數大增下,如果不小心確診了,可能因為疫情而影響到商業保險的承保,依保險法第64條規定:『訂立契約時,要保人對於保險人之書面詢問,應據實說明。要保人故意隱匿,或因過失遺漏,或為不實之說明,足以變更或減少保險人對於危險之估計者,保險人得解除契約;其危險發生後亦同。但要保人證明危險之發生未基於其說明或未說明之事實時,不在此限』,如上述在承保保險時要告知身體狀況,讓保險公司評估身體狀況,如果因為確診而導致輕症、中症、重症,在規劃各個險種會遇到的狀況如下圖:

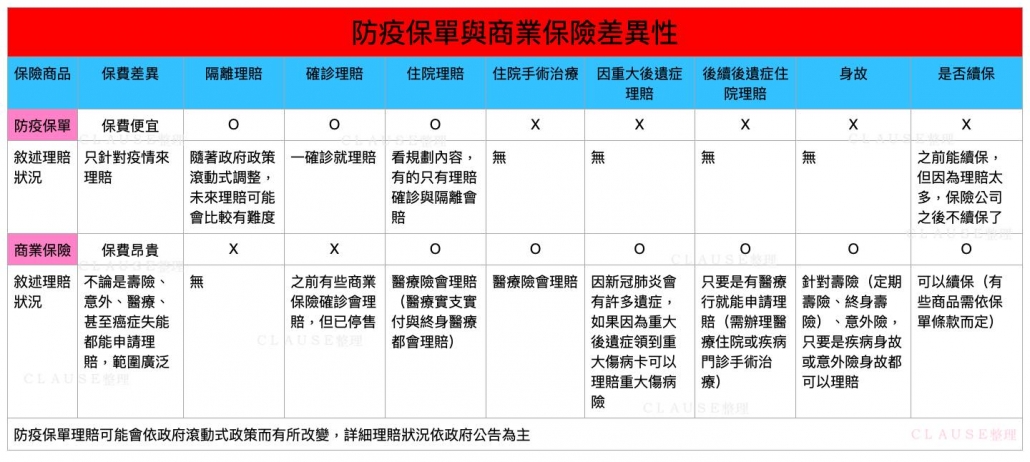

如上圖所示,如果因為新冠肺炎的關係,導致無法規劃到商業保險,那麼對我們影響會有多大呢!我們舉防疫保單及商業保險的理賠內容差異性讓大家參考看看

如上表所示,防疫保單及商業保險還是有它的差異性,以小編個人認知來說,防疫保單就像是一次理賠重大傷病險的功能(只針對疫情),如果符合理賠條件就一次性理賠,而商業保險理賠範圍就比較廣泛,不論是意外、醫療、癌症、失能⋯⋯都可以申請理賠,但商業保險承保會因為疫情確診的關係,進而影響是否能承保,因為疫情我們無法掌握,所以我們只能幫自己與家人規劃好商業保險及防疫險,以免因為疫情的關係而造成醫療支出,因為我們可能會因為一個風險導致生活被改變,如果有規劃保險,至少不會因為一個風險而拖累到一個家庭。