自然保險費與平準保險費(作者:傑克)

保險費率中,有兩種計算方式,一種是平準保險費與自然保險費,兩種保費計算基準方式不同。

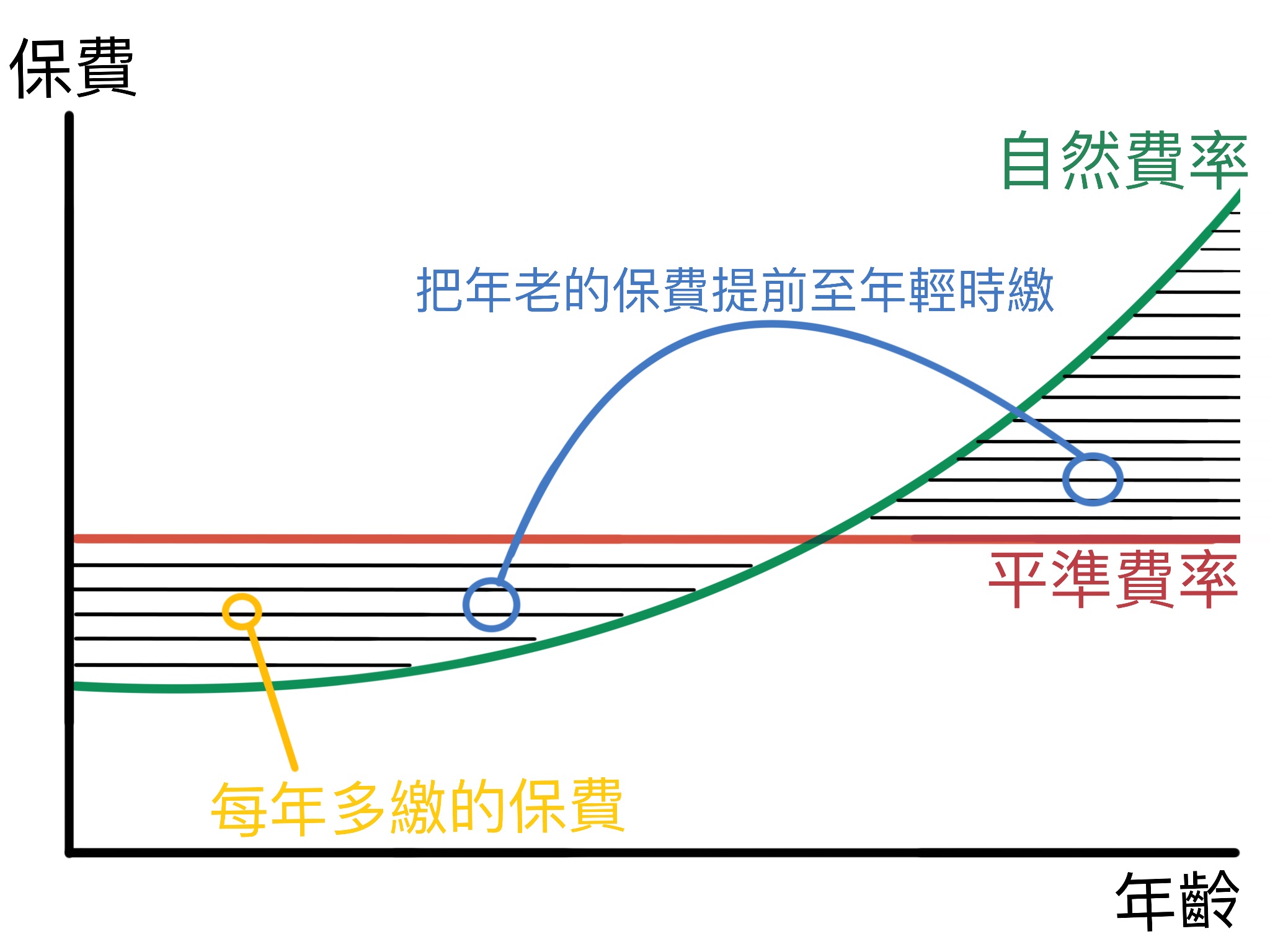

平準保費

保險期間內,每一時期繳交保費皆為相同,所以保費固定,不會調漲,大部份終身險種是以平準保費來計算,像終身醫療險、終身壽險、終身癌症險……以20年期壽險來說,繳費20年終身保障,所以它是把承保年齡起的20年費率平均保費,用20年時間把保費都繳完(以20年期來說),並且保障終身,所以保費會比較貴。

另外定期壽險也是平準保費來計算,定期壽險有分10年、15年、20年、30年期⋯⋯像20年期就保障20年,20年一到保障就沒有了,一樣的保額終身壽險最貴>定期壽險次之>一年定期壽險最便宜。

少部份保險公司一年一約商品是以平準保費來計算,如上述年輕時平準保費會比自然保費貴,但年齡大時平準保費會比同年自然保費便宜,因為它已經在年輕時就先繳了,只是需繳費到75歲(承保年齡可能與保險商品設計有差異性)。

自然保費費

保費會隨著年齡增加保費而增加,所以年輕時保費很便宜,當老年時保費會變的很貴

大部份一年一約的保險商品都是屬於自然費率,保費會著年齡增加,有的是每年調漲,但幅度比較小,也有五年調漲一次,相對保費調漲會比較高,也有十年調漲一次,因為十年調整一次,所以漲幅最大,每一家保險公司商品費率設計都不一樣,像一年期定期壽險、醫療實支實付、定期癌症險、定期癌症險⋯⋯都是屬於一年一約的定期險,建議在規劃商品前要注意費率表會比較清楚。

平準保費與自然保費哪個好?

每個商品都有它的理賠定義,而費率是保險公司透過精算師來精算的,不論是平準保費或自然保費,我們再怎麼會算也比不過精算師,所以個人建議,規劃保險一定要知道每個險種的保單條款,因為保單條款清楚寫保障內容及理賠條件,且保費再便宜,如果不理賠,那有保等於沒有保一樣。